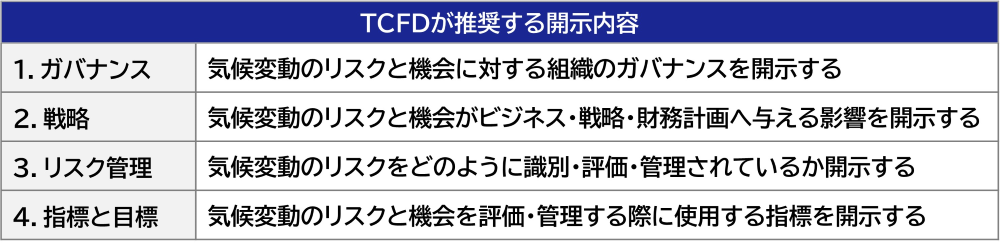

TCFD提言に基づく情報開示

SCSKグループは、気候変動への対応を重要な経営課題と認識しており、不確実な状況変化に対応し得る戦略と柔軟性を持つことが重要であると考えています。

この考えに基づき、TCFD提言にて推奨される4つの要求項目に対して継続的な検討および情報開示を進め、さまざまなステークホルダーとの建設的な対話を通じて企業価値の向上を目指します。

(※1)気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures):

気候変動に係る金融市場の不安定化リスクの低減を目的に、金融安定理事会により設立されたタスクフォース。企業が任意で行う気候関連のリスクと機会などに関する情報開示のフレームワークを提示。

2021年4月、SCSKグループは気候関連財務情報開示タスクフォース(TCFD)(※1)提言へ賛同しました。あわせて、2021年度には、温室効果ガス排出量の8割を占め、気候変動への影響が大きいと考えられるデータセンター事業を対象にシナリオ分析を実施しました。

2023年度には、SCSKグループ全体への気候変動の影響を把握するために、シナリオ分析の対象範囲を全事業領域へ拡大するとともに、選択シナリオの見直しを行いました。

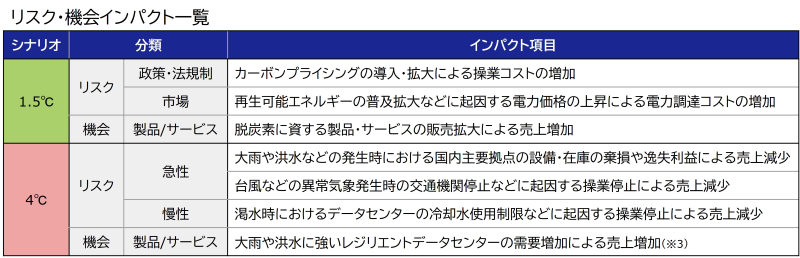

各シナリオの世界観およびリスク・機会

シナリオ分析では、国際エネルギー機関(IEA)や気候変動に関する政府間パネル(IPCC)の外部シナリオを基に1.5℃シナリオと4℃シナリオの世界観を定義しました。リスクおよび機会の抽出においては、各種政府レポートや各種開示基準(SASB、IFRS S2など)も参考とし、気候変動に関するリスクおよび機会を整理しました。

<1.5℃シナリオ>

IEA WEO 2023のNZE/APSシナリオを主に参照し、21世紀末における産業革命前からの気温上昇を1.5℃以下に抑えるための大胆な政策や技術が導入された社会を想定しました。

<4℃シナリオ>

IPCC 第5次報告書、第6次報告書のRCP8.5、SSP5-8.5を主に参照し、化石燃料への依存や温室効果ガス排出量の増加が続くことにより21世紀末における産業革命前からの気温上昇が4℃を超える社会を想定しました。

各リスク・機会の詳細については、「リスク・機会インパクト一覧」をご覧ください。

- (※2)レジリエント:自然災害などにより問題が発生した場合に、迅速に回復する強靭性や復元力

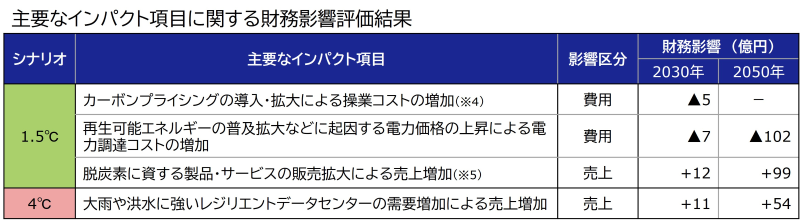

影響評価

<1.5℃シナリオ>

リスクについては、カーボンプライシングの導入・拡大による操業コストの増加を評価しました。評価に当たっては、SCSKグループのScope1+2の削減目標(2030年度までに2019年度比47%削減、2050年までに100%削減)に向けた取り組みを進めることによって、カーボンプライシングへの影響が軽減されることを想定しています。また、脱炭素電源拡大などに起因する電力価格の上昇を背景とした電力調達コストの増加を評価しました。

機会については、温室効果ガス排出量削減に向けた社会全体の意欲の高まりを背景とした脱炭素型データセンターや社会環境変化を捉えた新サービスの需要増加による売上の増加を評価しました。

<4℃シナリオ>

リスクについては、SCSKグループの国内主要拠点を対象に気候変動による浸水/渇水リスクを評価しました。評価に当たっては世界資源研究所(WRI)が提供する評価ツールAqueductを使用し、大雨や洪水などによる浸水リスクおよび渇水リスクがないことを確認したため、当該項目について財務影響は無いものと判断しました。また、SCSKグループではリモートワーク環境を整備しているため、台風などの異常気象発生時の交通機関停止についても財務影響は無いものと判断しました。

機会については、気候変動による異常気象の増加を背景として、自然災害への対策を強化したレジリエントデータセンターの売上増加を評価しました。

- (※3)財務影響の評価に当たっては、温室効果ガス排出量削減目標の達成を前提とした

- (※4)電力調達コストの増加に起因する販売価格の適正化による売上増加は試算の対象外とした

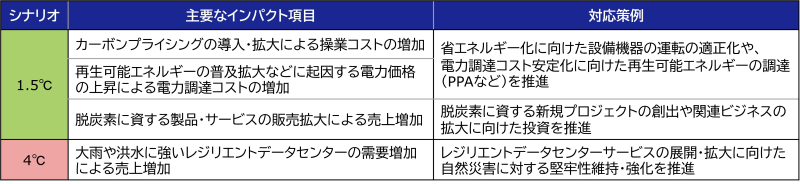

対応策定義

各シナリオにおけるリスクと機会を特定し、施策の方向性・対応策の観点を検討しました。今後、リスク回避/軽減および機会獲得に向けた施策の検討を継続的に実施し、策定された対応策を実行することによって事業活動のレジリエンス向上を目指します。

TCFD提言に基づく情報開示の詳細については、こちらをご覧ください。