支出分析の実施方法:詳細な方法論

主要なポイント:

- ・詳細な支出分析を実施するための、7つのステップを活用しましょう。

- ・調達チーム向けのヒントを活用し、さらなるコスト削減を実現しましょう。

支出分析の実施は、あらゆるビジネスにおいてコスト削減に不可欠な要素です。特に製造業においてはその重要性が極めて高くなります。現在の製品製造にかかる支出が可視化されない限り、コスト削減の機会を十分に検討することは不可能です。

製品コスト削減目標の達成に向け、支出分析を実施している経験豊富な調達・ソーシングマネージャーは、通常、分析対象となる支出の3%~5%のコスト削減を実現しています。

最大限のコスト削減を達成する調達チームは、確固たる戦略的ソーシングおよび調達プロセスを確立しています。これにより、材料や構成部品の支出カテゴリを見直し、製品コスト削減目標を達成しています。具体的には、各製造プロセスを精査して「外れ値」を特定・分析し、コスト削減施策を実行することが含まれます。

製造業における支出分析の手法について解説します。さらに、調達チームが詳細な支出データ分析を活用して、プロセスの合理化、コスト削減の実現、そして収益性向上のための戦略的ソーシングを推進する方法についても学びましょう。

製造業における支出分析プロセスとは?

支出分析のプロセスには、支出データの収集、データの整理・適正化、分類、そして分析が含まれます。その成果として、組織は調達コストの削減、効率の改善、サプライチェーン管理の強化、そして内部統制とコンプライアンスの監視を実現できます。

製造業では支出分析を用いてすべての購買活動を見直し、サプライヤーとの再交渉や製品の再設計を通じて、時間とコストを削減するための最良の機会を特定します。支出分析は、企業が既存部品のコストを削減する(VAVE)ことに役立つだけでなく、調達先選定の意思決定を迅速化・合理化することで、製造サイクルタイムの短縮も実現します。

ソーシングマネージャーにとって、支出分析を実施する最大の目的は、コスト削減目標を達成することです。支出分析は、コストの「外れ値」、つまりコスト削減の取り組みを集中させるべき最も有望な部品を特定することで、目標達成を支援します。

製造支出分析を実施すると、以下の項目を特定できるようになります。

- 過払いしている可能性のある特定の部品、およびその推定金額

- コスト削減のために再設計が可能な製品

- 最も費用対効果の高い「ルーティング(加工経路)」やプロセスで作られていない、つまり最適に製造されていない品目

- 購入している部品に対して、より適している可能性のあるサプライヤー

さらに、支出分析プロセスによって、製造業者は調達チームと製品設計チームを連携させることが可能になります。これにより、設計の手戻りが減少し、高コストなECO(設計変更指図書)の発生を削減できます。

製造業における支出分析の手法

調達支出分析の手法として、我々は3つのフェーズと7つの主要ステップからなるプロセスを推奨します。

この画像には、支出分析の3つのフェーズが示されています。「外れ値の特定」、「外れ値の分析」、そして「コスト削減」です。

フェーズI:外れ値の特定 — 支出およびソーシング分析

標準的な製品コストの「外れ値」とは、製品原価管理システムが算出した「あるべきコスト」と、実際の購入価格との乖離(かいり)が20%を超えている部品を指します。これらの製品を特定することは、製造支出分析および支出管理プロセスのフェーズ1における核心となります。

1. 支出分析の範囲を決定する方法

おそらく、購入している部品は何千点にも及び、そのすべてを一度に精査することは不可能です。だからこそ、分析対象となる範囲を絞り込むことが重要です。

まず調達チームは、支出を「板金」や「鋳造部品」といった製造プロセスグループごとに分類し、さらに材料別にカテゴリ分けすることから始めます。実際の2D図面やPDFを確認するまで、部品の材料を特定できない場合もあるかもしれません。しかし可能であれば、この段階で材料ごとに分類してください。これにより、「設計上の外れ値」を特定できるようになります。

次に、ERPシステムから部品の現在の購入価格と、年間の推定数量を取得します。この2つを掛け合わせて、各部品にどれだけの費用を費やしているかを算出します。

計算式:部品の現在価格 × 部品の推定年間数量 = 製品支出

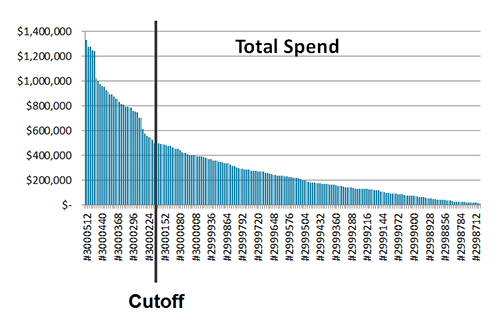

次に、分析対象となるすべての部品を含むパレート図に、合計支出を追加します。部品をグラフに並べたら、分析対象として上位50、100、または200個の部品を選択します。どこで区切るかは任意ですが、年間の調達支出が最も高いものを優先する必要があります。高額な支出が発生している構成部品をピンポイントで特定することで、迅速かつ情報に基づいた設計および調達の意思決定が可能になり、製品市場投入期間(TTM)の短縮とキャッシュフロー生成の加速につながります。

以下のパレート図は、製品総コストの上位100製品を示しています。さらに、aP Generateを含むビジネスインテリジェンス(BI)ツールは、大規模な製品コストの外れ値をダッシュボードで俯瞰して確認する機能を提供します。

2. 重要な支出分析データを収集する

分析対象を上位50〜100個の部品に絞り込んだら、それらの部品に関するデータの入手を開始します。収集すべきデータは以下の通りです。

- 3D CADモデル

- 2D図面(通常はPDF形式。材料の種類、必要な二次加工、厳しい公差など、3Dモデルには含まれていないデータが含まれている場合があります)

- 各部品の現在、または将来予測される年間生産数量

- 各部品の現在の購入価格(注文書(PO)の履歴を確認すると役立ちます)

- 推定バッチサイズ(バッチサイズが不明な場合は、ERPシステムの注文サイズを使用するか、月次バッチ単位であると仮定します)

分析範囲を決定する際に材料別に分類できなかった場合でも、2D図面を収集していれば、この段階で分類が可能になるはずです。部品のコストを正しく見積もるためには、材料を把握している必要があります。

プロのヒント: 現在の製造プロセス(判明している場合)と、その部品を製造しているサプライヤー名も収集することをお勧めします。後で拡張的なトレンド分析を行いたい場合には、どのサプライヤーがその部品を製造しているかを知る必要があります。

さらに、その部品をどこで購入しているかという「場所」の情報も重要です。推定コストを算出する際、例えば中国で購入している部品のコストを、米国で製造した場合の推定コストと比較しないように注意してください。

3. あるべきコストを見積もり、外れ値を特定する

この段階で、検討範囲の決定と重要なデータの収集が完了しています。

次のステップは最も重要なプロセスの一つであり、選定した100個の部品のコストを見積もることです。これは、複雑なエクセルシートであれ、製造業の設計・調達向けのaPrioriのリアルタイムインサイト・ソフトウェアであれ、利用可能なあらゆるツールを使用して行うことができます。

プロのヒント: 自動化を活用して、見積もり時間を短縮しましょう。製造インサイト・プラットフォーム(aPriori)を活用することで、製造業者は製品のコスト、サステナビリティ、および製造性を同時に最適化できます。一般に「コスト/支出分析ソフトウェア」と呼ばれる機能は、世界規模および詳細な地域別の製品コスト入力データを使用して、企業が製品のあるべきコストを見積もるのを支援します。

aPrioriの自動化されたインサイトを活用することで、製造業者は製品プロセスを最適化してさらなるコスト削減を実現し、二酸化炭素排出量を削減し、サプライチェーンのリスクにプロアクティブ(先制的)に対処するための可視性を得ることができます。しかも、独自のエクセルシートを作成する場合と比べて、ごくわずかな時間でこれを実行できます。aPrioriは、コストに基づくビジネス上の意思決定を改善するための、実行可能なインサイトを確実に提供します。

部品のコストを見積もったら、あるべきコスト分析を行うことで外れ値を特定できるようになります。あるべきコスト分析とは、見積もったあるべきコストと実際の購入価格を比較し、その差が顕著な部品を特定することです。

あらゆる業界において、標準的な製品コストの「外れ値」とは、製品原価管理プラットフォームが算出したあるべきコストと実際の購入価格との差が20%を超えている部品を指します。

ただし、外れ値と見なすパーセンテージは状況によって異なる場合があります。私は、部品ごとの年間潜在削減額(1個あたりの潜在削減額 × 年間数量)を算出し、その金額と乖離率の両方に基づいて優先順位を付けることをお勧めします。

乖離率が高く、本来支払うべき金額よりもはるかに多く支払っている部品であっても、年間の合計削減額がアクションを起こすほど十分ではない場合があります。同様に、年間の削減見込み額は有望に見えても、乖離率が低いために交渉中にそのメリットが消滅してしまう可能性が高い部品もあります。

フェーズII:外れ値の分析

次のフェーズでは、特定した外れ値を精査し、コスト削減や交渉の機会があるものを選択していきます。

4. 初期の外れ値を精査する

最初に特定した外れ値(元の対象100個のうち20〜25個程度かもしれません)について、製品コストが正確に算出されているかを確認するため、各部品の見積もりを再検証します。

手元のデータが妥当でない場合、次のステップに進むべきではないため、これは非常に重要なステップです。

もし、見積もり額が現在の購入価格よりも3〜4倍も低いといった顕著な乖離がある場合、このステップは特に重要になります。選択した材料、数量、製造プロセスなど時間をかけて見直してください。例えば、サプライヤーの提示価格から輸送費を除外しているでしょうか?我々が集中すべきなのは「部品単価(純粋な製造原価)」です。

5. 外れ値の分析と計画策定

見積もりの正確性を確認した後、残りの外れ値を詳細に分析して、最適なコスト削減方法を決定し、それぞれのアクションプラン(実行計画)を策定します。

外れ値分析には、「再設計」と「再交渉」の2つの主要な領域があります。

再設計候補の特定

コスト削減のための再設計に適した候補を特定するには、まず各部品の推定コストを重量で割った値をプロットします。

計算式:推定コスト ÷ 製品重量 = X

重量データは、コスト見積もりソフトウェアや、密度データを持つ3D CADシステム、あるいはERPシステムにある推定出荷重量から取得できます。

これらの点を散布図にプロットします。散布図上の点が直線状に並ぶことに気づくかもしれません。他の部品と比較して、重量に対する推定コストの比率が非常に高い部品を特定してください。これは、その部品が複雑であるか、あるいは厳しい公差要件があることを示しています。

注:aPrioriのエンタープライズ級レポーティング・ソリューションであるaP Analyticsは、このグラフを自動作成する標準(OOTB)レポートを提供しています。

プロットする際は、年間支出額が大きいもの、または削減機会が最大のものを優先して、サプライヤーとの協議候補を選定してください。ゴールは、サプライヤーから再設計のアイデアを引き出すか、あるいは単に価格の問題であればコストを下げさせることです。

例えば、「この部品は他の類似部品に比べて、重量あたりのコストがかなり高いことに気づきました。なぜこれほど高いのか教えていただけますか?」といった聞き方ができます。設計上、あるいは製造上の理由がある場合は、サプライヤーがそれを指摘してくれるはずです。

再交渉候補の特定

現在の購入価格と推定コストの差が顕著な場合(例えば20%以上)、サプライヤーがどのようにその価格を算出したのかについて協議を行う必要があります。aP Analyticsの標準(OOTB)レポートは、推定コストと現在の価格との乖離率(パーセンテージ)を自動的に算出し、プロットします。また、これらのレポートは、その差をすべて解消できた場合に期待できる潜在的な削減額も同時にグラフ化します。

コスト再交渉の機会を見出せる主な領域は以下の通りです。

- 材料費

- 金型費用(工具費用)

- 製造ルーティング(加工経路)の手法

- 部品の製造原価そのもの

コスト見積もりを理解し、どこにコストがかかっているのか、何が主なコストドライバー(コスト要因)になっているのかを把握してください。その上で、効果的なサプライヤー交渉やコラボレーションに活用できる質問リストを作成します。「事実に基づく交渉」を用いたサプライヤーとの連携に関するヒントもぜひ参考にしてください。

フェーズIII:コスト削減

6. アクションを起こす

外れ値の分析が完了したら、いよいよ対策を実行に移す段階です。

再設計の機会について:

再設計を行いたい、あるいはその可能性を探りたい部品がある場合は、設計部門に相談し、再設計の内容とその潜在的なコスト削減効果について協議します。あるいは、製造プロセスにより適した形状に再設計できないか、サプライヤーに相談するのも一つの手です。

プロのヒント:私の個人的な経験から言えるのは、サプライヤーに対して単に「製造してもらっているすべての部品について、コストを安くするアイデアをください」と漠然と依頼しても、得られるのは追求する価値がほとんどない一般的な提案ばかりだということです。しかし、データに裏打ちされた支出分析を行い、その上でサプライヤーに「特にこの1、2点の部品について、コストを下げるための協力ができないかと考えています」と相談すれば、彼らは喜んでその部品を詳細に検討し、コスト削減のための的確な提案をしてくれるでしょう。これは、我々のお客様の多くにとって、非常に価値のある取り組みとなっています。

再交渉の機会について:

部品の価格が高すぎる場合は、分析データに基づいてサプライヤーへのアプローチ計画を立て、価格の再交渉を行います。たとえ製品の再設計による削減が難しくても、高額な割増料金(プレミアム)や金型費用といった領域で削減の機会が見つかる場合があります。基本的な考え方は、サプライヤーの見積もりと自社の見積もりの大きな差を特定し、その乖離の根本原因を突き止め、解決のためにサプライヤーと協力することです。私の経験上、差額に対して真っ向から異議を唱えるのではなく、その違いを「理解するのを助けてほしい(背景を教えてほしい)」と依頼する方が、より良い結果が得られます。

7. 削減効果を検証する

最後に、削減効果を検証する必要があります。潜在的な削減額として見積もった額(あるべきコストの見積もりと実際の支払額の差)が、実際にどの程度実現されたかを確認してください。サプライヤーとの関係を強化し、交渉でコスト削減という成果を上げるために、相互に有益な「事実に基づくコストデータ」を活用することができます。

これは本当に効果があるのでしょうか? はい、間違いありません。

一例として、我々は売上高65億ドル(9,750億円)規模の商用トラック、部品、ディーゼルエンジンの製造・販売メーカーと協力しました。この企業は、年間コスト削減目標の達成を加速させたいと考えていました。そこで我々は、86点の板金部品にわたる770万ユーロ(約13億8,600万円)の支出を分析しました。その結果、86点中17点が外れ値であることが判明しました。最終的に、このメーカーは分析対象となった支出の20%にあたる160万ユーロ(2億8,800万円)の削減効果を確認できました。※$1=150、€1=180

コスト変革に向けた戦略的ソーシングの最適化

強固なソーシング戦略を構築するには、コストを特定するための単なる支出分析だけでは不十分です。さらに「あるべきコスト分析」を実施して「外れ値」を特定する必要があります。これにより、調達チームは、より低い価格を確保するためにさらなる調査や交渉が必要な構成部品や原材料の優先順位を付けることができます。しかし、持続力のある真の「コスト変革」を実現するためには、調達部門には、最も深刻なコストの流出源となっている構成部品を詳細に深掘りできるソリューションが必要です。

組織を横断したコスト領域のDX

aPrioriは、3Dモデルから製造原価算出を可能にするデジタルファクトリーの構築を提供し、組織を横断したコスト領域のDXに貢献します。