コストを主要業績評価指標(KPI)として設定することが組織に与える影響

主要なポイント:

- ・多くの組織は支出を把握するのに苦労しており、しばしば最終利益に影響を与える負債(コスト要因)を特定できていません。

- ・コストを主要業績評価指標(KPI)として活用することで、リスク削減、収益性の向上、市場投入までの時間の短縮など、組織に数多くのメリットをもたらします。そして、それを自動化する組織は、より迅速な投資回収(ROI)と、より高い俊敏性および競争力を達成します。

コストはどの組織にとっても主要な優先事項です。組織がそれを早期に管理できればできるほど、より良い結果が得られます。 しかし、それは場当たり的なアプローチであるべきではありません。コスト削減を効率化し、キャッシュフローを改善し、コストをより正確に予測し、より良い意思決定を促進し、投資収益率を提供し、全体的な財務健全性を向上させるアプローチが必要です。その解決策は?KPIを使用することです。

KPIとしてのコストの利点

KPIとしてコストは、競争優位性を維持する上で価値があります。それは組織の財務健全性と業務効率を直接的に測る指標です。顧客獲得コスト、売上原価(COGS)、および/または事業運営費などのコスト関連指標を追跡することで、企業は無駄な領域を特定し、サプライヤーとより効果的に交渉し、プロセスを改善することができます。

“KPI戦略として、強力で綿密に監視されたコストは、より戦略的な意思決定とより優れた財務健全性をサポートするために、より正確な予算編成と予測を確実にします。”

追加の利点は次のとおりです。

-

早期のコスト影響力:

製品のライフサイクルコストの大部分(70〜80%以上)は、設計の初期段階で決定されます。コスト成熟度が高いほど、これらのコストに対する影響力も大きくなります

-

リスクの低減:

コストの予測可能性と管理が向上することで、新製品導入に伴う財務リスクが軽減されます。

-

収益性の向上:

コストを最適化することは、利益率に直接影響し、競争力のある価格設定やより高いリターンを可能にします。

-

市場投入期間の短縮:

効率的なコスト管理プロセスは、手戻りや遅延を減らし、製品開発サイクルを加速させることができます。

-

イノベーションの強化:

コストドライバーを理解することで、企業はコスト目標内でイノベーションを起こし、創造的なソリューションを促進できます。

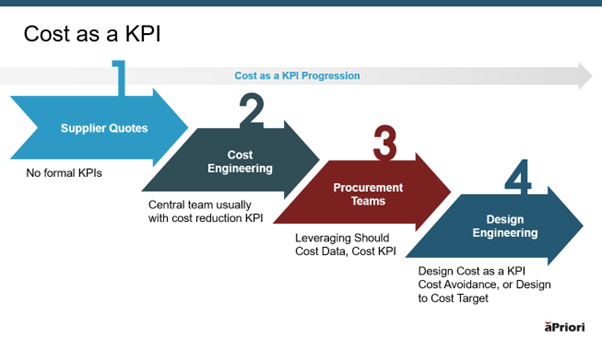

個別生産品(ディスクリート製造製品)の場合、コスト数値を取得し洗練されたプロセスは、企業のコスト成熟度が高まるにつれて大きく進化する動的なプロセスです。以下に、コスト数値が“どのように”、そして“いつ”生成されるか、そしてこれが成熟度によってどのように変化するかを説明します。

企業がコスト数値をどのように、いつ取得するか(ステージとKPI別)

レベル1:事後対応的 / 場当たり的なコスト管理

方法:

-

• 専門家の判断 / 過去の類似事例(非公式):

以前の類似製品を覚えているかもしれないベテランエンジニア、購買マネージャー、またはその他のスタッフの経験に大きく依存します。これはしばしば非科学的な「勘」に基づいています。

-

• サプライヤーの見積もり(後期):

コストは主に、設計がほぼ確定した後にサプライヤーから見積もりを募ることで決定されます。コストに基づく交渉や設計変更の余地はほとんどありません。

-

• 簡易部品表(BOM)の合計:

コンポーネントの基本的なリストが作成され、既知または推定された価格が合計されます。製造コスト(労務費、間接費)は、多くの場合、大まかな割合であるか、後付けで考慮されます。

時期:

• 設計後期:

コストの検討は、通常、プロトタイプが検討されるか、設計がほぼ完了した後になって初めて本格的に始まります。• 生産準備中:

真のコストは、生産が開始された後になって初めて判明することが多く、その結果、事後的な価格調整や利益の犠牲につながります。

レベル2:基本的 / 反復可能なコスト管理

方法:

• 形式化された類推見積もり:

過去の類似プロジェクトからの履歴データをより構造的に使用します。過去のプロジェクトのコストスプレッドシートが維持されることもありますが、一貫性がない場合があります。

• 予備部品表(BOM)分析:

予備的な見積もりやカタログ価格を取得するために、より多くの労力を費やしてコンポーネントがリストアップされます。基本的な内部労務費と間接費率が適用される場合があります。

• 簡易パラメトリックモデル:

ごく基本的なコンポーネントやプロセスについては、単純な経験則が使用される場合があります(例:「プラスチック部品のコストはグラムあたりXドル」および/または「材料が80%、プロセスが20%」)。

時期:

• 設計初期段階(概算):

いくつかの初期コスト目標が設定される場合がありますが、それらは通常、高レベルであり、大幅な変更の可能性があります。

• 設計凍結:

重要なツーリング投資を行う前の、設計がある程度安定した段階で、より詳細なコスト見積もりが作成されることがよくあります。

• RFQ(見積依頼)段階:

競争力のある入札を得るために、複数のサプライヤーに正式なRFQが送付されます。

レベル3a:定義され標準化されたコスト管理

方法:

• 詳細なボトムアップ見積もり:

これが標準となります。各コンポーネント、サブアセンブリ、および製造工程が分解され、見積もられます。これには以下が含まれます。

- • 材料費: 原材料の種類、数量、スクラップ率、市場価格の詳細な分析。

- • 部品費: 既存のサプライヤー関係を活用し、競合他社の見積もりを分析し、購入部品の「あるべきコスト(should-cost)」モデルの構築を開始します。

- • 労務費: 各作業(組み立て、機械加工、仕上げ)の標準時間を適用し、労務費率(直接費および間接費)を適用します。

- • 間接費配賦: 製造間接費(光熱費、家賃、減価償却費)を特定の製品に配賦するための、より洗練された方法。

- • ツーリング費および設備費:新しい金型、ダイ、治具、特殊設備にかかる非繰り返しエンジニアリング(NRE)コストを理解します。

• ターゲット原価計算(Target Costing):

希望小売価格と利益率から目標原価が導き出され、設計チームはこの目標を達成するために積極的に取り組みます。

• 製造容易性設計(DFM) / 組み立て容易性設計(DFA):

エンジニアは、製造の複雑さと組み立て時間を最小限に抑えるように製品を積極的に設計し、それが直接コストに影響を与えます。

• 予備的なあるべきコスト(Should-Cost)モデリング:

サプライヤーと関わる前に、原材料価格、加工時間、効率的な製造慣行に基づいて、製品のあるべきコストのモデルを構築する初期の試み。

時期:

• コンセプト / フィージビリティ段階:

実現可能性を評価するために、おおよその見積もりが生成されます。

• 予備設計審査(PDR):

設計の選択に影響を与え、プロジェクトがコスト目標に沿っていることを確認するために、より詳細な見積もりが利用可能になります。

• 詳細設計審査(CDR):

生産ツーリングに移行する前に、しばしば確定したサプライヤーの見積もりとともに、高度に洗練されたコスト見積もりが提示されます。

レベル3b:管理され / 定量的に管理されたコスト管理

方法:

• 高度なあるべきコスト(Should-Cost)モデリング:

高度なソフトウェアツールとデータベースを使用して、非常に正確な「あるべきコスト」モデルを構築します。これはしばしば3D CADデータに基づき、製造プロセス(機械加工、成形、プレス加工など)や材料使用率をシミュレーションします。これにより、サプライヤーの見積もりを効果的に検証することができます。

• バリューエンジニアリング(VE):

専門チームが製品の機能を分析し、多くの場合、材料、プロセス、または設計を最適化することで、同じ機能をより低コストで実現する方法を特定します。

• ライフサイクルコスティング(LCC):

製造コストを超えて、サービス、メンテナンス、スペアパーツ、製品寿命末期コストを含む総所有コストを考慮します。 • 統合されたコストエンジニアリングツール: コスト計算は製品ライフサイクル管理(PLM)および企業資源計画(ERP)システムに組み込まれ、リアルタイムでのコスト更新と分析を可能にします。

• シナリオ分析と感度テスト:

材料価格、労務費率、生産量、または設計変更が全体のコストに与える影響をモデル化します。

時期:

• 設計の非常に初期段階(アイデア出し/コンセプト):

コストが最初から主要な推進要因となり、基本的なアーキテクチャや技術選択に影響を与えます。

• 継続的なモニタリング:

コスト実績は、開発から生産まで目標に対して追跡され、逸脱があった場合は即座に分析と是正措置がトリガーされます。

• サプライヤー交渉:

「あるべきコスト」モデルは、有利な価格を確保するための強力なサプライヤー交渉ツールとして使用されます。

レベル4:最適化され / 継続的に改善されるコスト管理

方法:

• 予測的コスト分析:

過去の製品やプロジェクトに関するデータを活用し、斬新な設計であっても高精度でコストを予測します。

• 事前のコスト回避:

高度なリスク分析とリスク軽減戦略を通じて、コスト上昇の可能性が顕在化する前にそれを特定し、回避します。

• バリューチェーン全体の最適化:

内部業務だけでなく、サプライヤーや顧客と深く連携し、バリューチェーン全体でコストを最適化します。これには、共同開発プログラムや、Zero RFQのような共有コスト削減イニシアチブが含まれる場合があります。

• コスト意識の高い文化:

コスト管理が組織文化に深く根付いており、設計から調達に至る全ての従業員がコスト最適化における自身の役割を理解しています。

• 戦略的ソーシングとカテゴリマネジメント:

主要サプライヤーとの長期的な関係構築、戦略的な購買決定、およびグローバルなサプライネットワークの活用により、最適な価格設定とイノベーションを確保します。

時期:

• 戦略的計画とポートフォリオ管理:

コストへの影響が戦略的計画の最高レベルで考慮され、どの製品を開発し、どの市場をターゲットにするかに影響を与えます。

• 製品ライフサイクル全体を通じて:

成熟した製品であっても、継続的な改善イニシアチブや部品表および製造プロセスの再評価を通じて、コスト最適化は継続的なプロセスとなります。

• アジャイルなフィードバック:

製造、コストエンジニアリング、調達、およびその他の利害関係者からの協調的なフィードバックが設計に反映され、コストの継続的な削減に貢献します。

事後対応的な見積もりから、事前の設計段階からのコスト最適化手法へ

本質的に、企業がコスト管理においてレベル1からレベル4に成熟するにつれて、「方法」は直感や事後対応的な見積もりから、洗練されたデータ駆動型分析と事前の設計段階からのコスト最適化(Design-for-Cost)手法へとシフトします。「時期」は開発後期でのコスト把握から、製品開発プロセス全体を通じた早期かつ継続的な統合へと移行し、コストを最初から重要な設計パラメータと見なすようになります。 これらのレベルを移行するには、プロセス改善へのコミットメント、ツールと技術への投資、熟練した人材(コストエンジニア、アナリスト)の育成、および強力な部門横断的な協力が不可欠です。

本記事はaPriori社からの転載記事です。オリジナルのサイトで記事を読む。

組織を横断したコスト領域のDX

aPrioriは、3Dモデルから製造原価算出を可能にするデジタルファクトリーの構築を提供し、組織を横断したコスト領域のDXに貢献します。