全ての記事

全ての記事 トレンド

トレンド セキュリティ

セキュリティ 業務効率化

業務効率化 生産性向上

生産性向上 コスト削減

コスト削減

むずかしいインボイス制度を簡単解説! 電子帳簿保存法対応も含め、企業がするべき対応とは

- 文書管理

- ペーパーレス

- OCR

- ../../../article/2023/01/invoiceagent2.html

皆さん、こんにちは。ITPNAVI編集部の吉田です。多くの人が抱えるITに関するお悩みの解決策を、その道の専門家に教えて貰う「吉田が訊く!」。

第1回目は、電子帳簿保存法に関して最低限知っておくべきことをご紹介します!

令和3年度税制改正において、いわゆる電子帳簿保存法の改正が行われ、国税関係帳簿書類を電子的に保存する手続が抜本的に見直されました。いよいよ2022年1月1日から施行されます。多くの企業では従来の電子帳簿保存法の規制や要件の緩和もしくは廃止に期待するとともに、規制や罰則などへの不安もお持ちのようです。そこで今回は、電子帳簿保存法に詳しい、ウイングアーク1st株式会社の敦賀氏に、最低限度知っておくべきことをSCSKの吉田がお話をうかがいました。

ウイングアーク1st株式会社 Technical Sales部 法対応グループ 敦賀 武志 氏 |

SCSK株式会社 プラットフォーム事業グループ統括本部 営業推進部 第一課 吉田 由佳梨 |

目次

吉田:いよいよ、改正電子帳簿保存法が2022年1月1日から施行されます。とはいえ、どんな企業が対象になるのか、どのような対応が必要なのかなどについて不安に思っている企業は少なくないのではないでしょうか。そもそも、大企業が対応するのは分かりますが、中小企業も対象なのでしょうか?

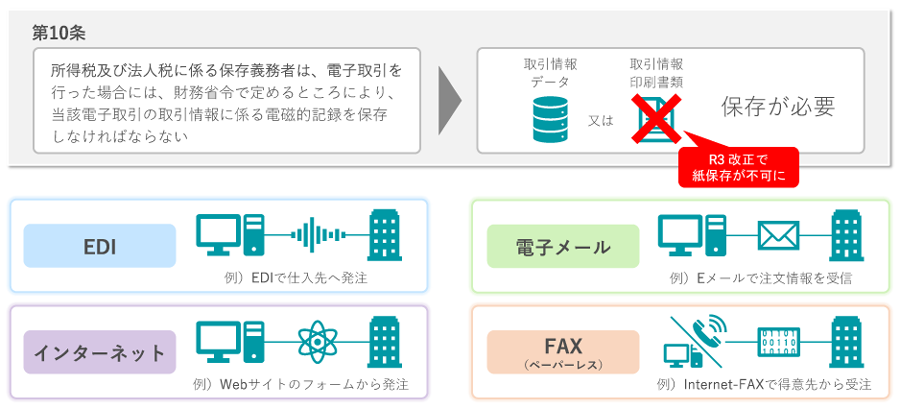

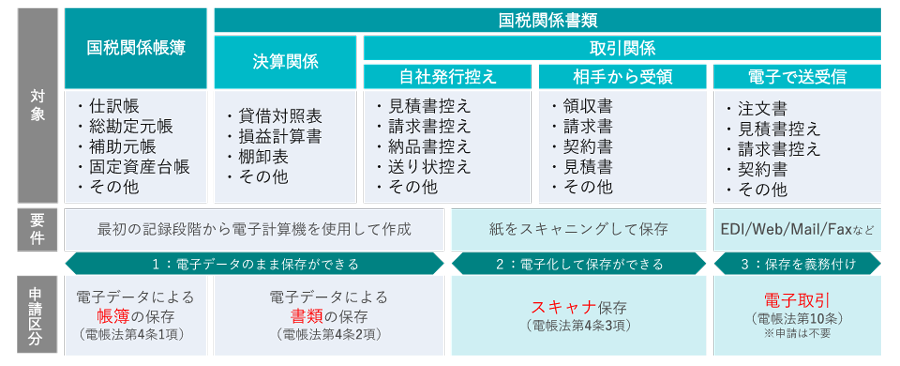

敦賀氏:よく誤解されるのですが、令和3年度税制改正の電子帳簿保存法はすべての企業が対象になるので、企業規模の大小を問わず対応は必ず必要です。少し具体的に説明すると、今回の電子帳簿保存法には大きく3つの側面があります。1つ目は義務の側面。取引情報(見積書、注文書、請求書、納品書、領収書などに記載される事項)をデータで送受信した場合は、その取引情報をデータのまま一定の方法により保存することが義務付けられました。

2つ目は、企業によっては対応するとメリットがあるという側面。取引相手から紙で受領した領収書や請求書、契約書、見積書などを、スキャニングしてその画像データを保存することが認められており、大幅に要件が緩和されます。

3つ目は、対応するとあらゆる企業にメリットがあるという側面。データ保存やスキャナ保存することで、これまで紙で保管していたコスト削減、例えばプリント費用やファイリング費用、キャビネット費用、倉庫費用などが削減できるほか、ファイリング作業に係る人的コスト削減やデータ化することによる検索性の向上などが図られます。また、郵送物の受け取りや押印などが不要になることでテレワークがより促進する可能性もあります。

吉田:なるほど、義務とメリットがあるのですね。ところで、電子帳簿保存法の対応は全部でいくつくらいあるのでしょうか?

敦賀氏:電子帳簿保存法の対応には4つの区分があります。電子データのまま保存できる「帳簿」と「書類」、電子化して保存ができる「スキャナ保存」、電子取引における取引情報の保存を義務付けた「電子取引」です。

吉田:それぞれの区分ごとに対応が必要な要件はいくつもあると思いますが、特に問い合わせが多く、重要と思われる要件について具体的にお聞きしたいと思います。企業がこれだけは必ず対応すべきこととは何でしょうか?

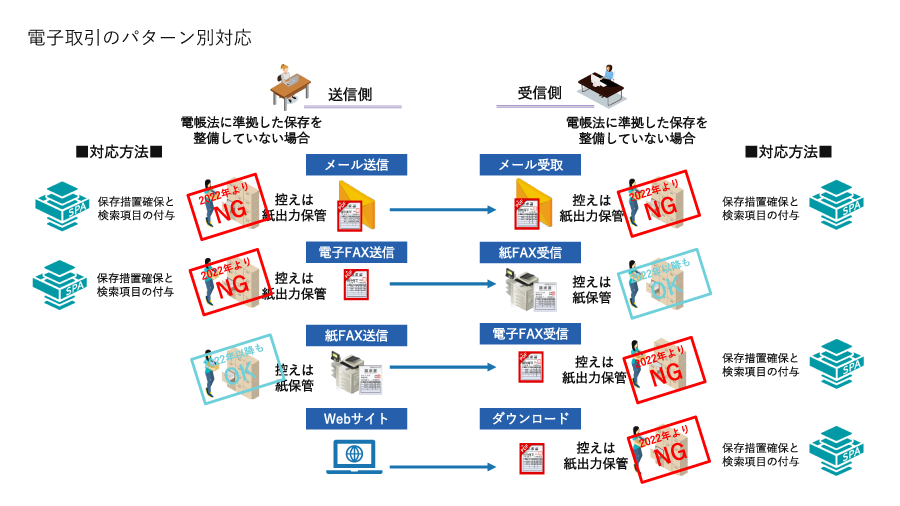

敦賀氏:はい。電子帳簿保存法では電子取引を行った取引情報は保存が義務付けられています。この「電子取引を行った取引情報」とは、国税関係書類の取引関係においてデジタルで送受信する、例えば、EDI(電子データ交換)/Web/メール/インターネットFAXなどでやり取りされる取引情報をいいます。令和3年度税制改正では、これらの電子取引の取引情報に係る電磁的記録の保存において、出力書面等の保存をもって当該電磁的記録に代えることができる措置は廃止されます。つまり、電子取引の取引情報は必ず電磁的記録(データ)のまま保存しなければならず、2022年1月1日以降は電子取引のデータをプリントアウトした書面の保存認められなくなるのです。令和3年度税制改正電子帳簿保存法では、これが最大の変更ポイントの1つなので、特に注意が必要です。

吉田:ところで、電子取引には真実性と可視性の要件があると聞きましたが、これまで使っていたファイルサーバに文書データを保存するだけで要件を満たす事はできるのでしょうか?

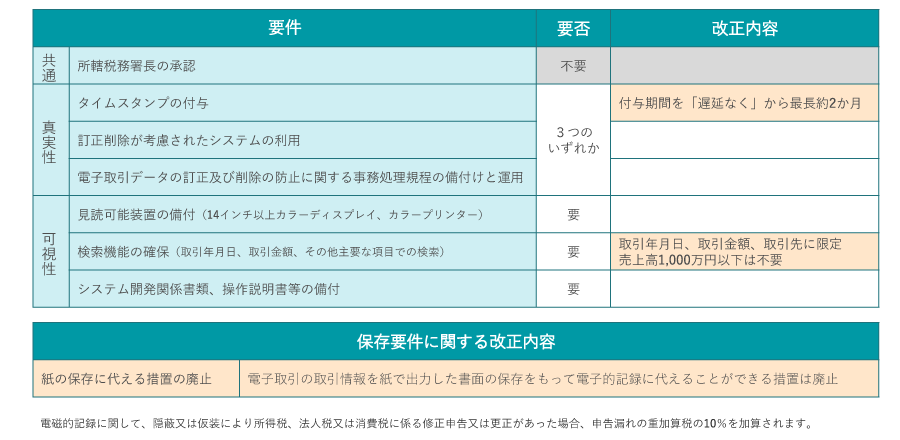

敦賀氏:はい。ファイルサーバとExcelの管理で要件を満たすことは認められてはいます。ただ残念ながら、現実的には難しいと思います。吉田さんがおっしゃった電子取引の要件の真実性と可視性について説明します。

まず、真実性について。電子取引の真実性を満たすには、サーバ上に格納する文書データへのタイムスタンプ付与や、訂正削除履歴を保持、または訂正削除できないシステムにすれば対応できますが、訂正や削除もできないと実運用を考える上で現実的ではありません。ならば、事務処理規定の整備など、運用でカバーする方法も考えられますが、運用を維持管理することも要件に含まれており、コストと手間がかかるため、実運用を考えるとこれも難しいと思われます。

次に、可視性について。可視性では検索機能が思いつきますが、全文検索では令和3年度税制改正の要件に適合せず、取引先名、取引金額、取引年月日などの項目での検索が求められています。

吉田さんご質問のファイルサーバではだめなのか、という疑問もお客様から多く寄せられますが、一般のファイルサーバ上では項目検索できない場合が多いため、今回の電子帳簿保存法の要件を満たすことは難しいと思われます。ファイル名に直接取引年月日等を入力して検索項目とする手段や、Excel上で取引年月日等と伝票番号を紐づける運用でも可視性は認められますが、運用が複雑になるため、これもあまりお勧めできません。

吉田:続いての質問です。2022年1月1日に改正される電子取引の要件に対応しなければならない企業は、現状、電子帳簿保存法に対応している企業だけと認識していますが、それは正しいでしょうか?

敦賀氏:それは正しくありません。現状、電子帳簿保存法に対応しているか否かに関わらず、電子取引をしているすべての企業が対象になります。つまり、2022年1月1日以降のすべての電子取引の取引情報は電磁的記録のまま保存する必要があり、企業が電子取引をしている以上、電子帳簿保存法の電子取引の要件に対応した保存が必要になります。現代は、EDI、Web、メール、インターネットFAXなどを介さない取引はほとんど存在しないと思います。2022年1月1日の開始に向けて、今からしっかりと準備をしておくことが重要です。

吉田:次の質問は、多くの企業が関心を持っている「罰則」についてです。2022年1月1日の開始までに、これまで教えていただいた電子取引区分の対応が間に合わなかった場合、何か罰則はあるのでしょうか?

敦賀氏:令和3年度税制改正では、これまでの規制や要件が大幅に廃止・緩和されることに注目された側面がある一方で、法令の厳格な執行と罰則規定の強化もされています。詳しくは国税庁が公開している「電子帳簿保存法一問一答【電子取引関係】」の問42をご参照ください。

(URL:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf)

ここでは、「電子取引の保存要件を満たしていない場合、青色申告の承認が取り消されてしまうのか」という質問に対し、「電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます」という主旨の回答がされています。もし、青色申告の承認が取り消された場合、企業のレピュテーション(企業の重要な評価軸)を著しく損なう可能性もあるためしっかりとした対応が必要です。

また、電磁的記録に関して、隠蔽又は仮装により所得税、法人税又は消費税に係る修正申告又は更正があった場合は重加算税が10%加算されます。通常課される重加算税が35%であるため、合計で45%が課されます。ただし、重加算税は“故意”に仮装隠蔽した場合に課されることになります。“故意”とは法人の責任である、通常期待されるような数値のチェック機能や内部統制機能が効いていない場合を指し、このような仮装隠蔽が発生すると重加算税がさらに重くなる可能性があります。

※ 2022年6月20日(月)より「SPA」は「invoiceAgent」にブランド統合されました。本記事では記事公開時のブランド名称「SPA」のまま記載しております。

吉田:最後に、一般のファイルサーバに文書を保存する方法に代わるお勧めの解決法があればご紹介ください。

敦賀氏:電子帳簿保存法対応のソリューションとして、当社ではSCSKからも提供いただいている文書管理システム「SPA」をお勧めしています。「SPA」には文書の自動振り分け機能が備わっている点が特長です。通常、デジタル化した文書をファイルサーバに保管する際は、自分でフォルダを区切ってどこに保管するかを決めるなど、保存する手間がかかってしまいます。「SPA」には自動で仕訳をする機能が搭載されているので、紙で送られてきた文書をPDF化し、ファイルサーバなどの決められたフォルダに決められたファイル名で保管した後に、必要ならばオプションでタイムスタンプを付与する、という簡単なステップでフォルダへの自動振り分けが可能になります。

また、「SPA」は、公益社団法人 日本文書情報マネジメント協会(JIIMA)から「電帳法スキャナ保存ソフト法的要件認証」を取得しています。この制度は、市販のソフトウェアやサービスが電子帳簿保存法の要件を満たしているかをチェックし、法的要件を満足していると判断したものをJIIMAが認証するものです。JIIMA認証を取得した「SPA」は多くの企業や団体に安心して導入いただけるシステムです。

吉田:敦賀様、ご紹介ありがとうございました。今回は、令和3年度税制改正における電子帳簿保存法対応のほんの一部をご紹介しましたが、もし疑問や具体的な課題をお持ちの企業がいらっしゃいましたらぜひSCSKの営業担当者にお気軽にお問い合わせください。

SCSKはこれからも電子帳簿保存法に対応する企業への支援をしてまいります。